Vous démarrez en tant que freelance ?

Ou alors vous êtes déjà copywriter depuis quelques années,

Et tout roule pour vous à la BNP, la SoGé, le Crédit Agricole etc ?

Je dois vous faire un aveu : je suis phobique administratif.

J’en parlais dans un article il y a 3-4 ans déjà : je déteste la paperasse.

Pourquoi ? Parce que ça ne m’intéresse pas.

J’ai l’impression que ça me vole du temps.

J’ai l’impression qu’on m’empêche de faire ce que j’aime faire (écrire / lire / jouer avec ma fille)

Il faut évidemment des comptables, des institutions, et je suis très heureux de payer mes impôts en France.

MAIS tout ce temps perdu, ça me rend fou.

Et j’ai récemment vécu les 3 pires mois de ma vie d’entrepreneur,

A cause d’une banque vraiment… pas au niveau (pour rester poli).

La BNP est toujours ma banque perso, pour le moment.

Les clients sont généralement fidèles à leurs banques.

Et vu que c’est la BNP qui m’avait permis de financer mes études,

Je suis resté chez eux depuis 2003.

Aussi, quand j’ai créé officiellement Les Mots Magiques et que je suis sorti de mon statut d’auto-entrepreneur,

J’ai décidé d’ouvrir un compte professionnel à la BNP.

Souci #1 : le coût. C’était assez cher, tous les mois.

Pourquoi ? Pour pas grand-chose.

Pas de relations avec mes conseillers ni mes conseillères, car je suis un « petit » client qui ne leur rapportait que 40 euros par mois.

Là où j’ai compris que je DEVAIS changer de banque, ça a été le moment où j’ai dû faire le plus gros virement de ma vie d’entrepreneur,

La location à 21.000€ pour la villa à Los Angeles, pour la Copyweek.

Là, il y a eu un blocage à la banque. Qui a duré des jours.

Parce que j’avais dépassé mon plafond officiel.

J’avais beau leur dire « Mais c’est l’argent de ma société, les amis… »

Leur réponse était toujours « il y a des règles ».

J’avais beau leur dire « Ca s’appelle un investissement, c’est pour l’expérience clients »,

Eux me répondaient : « C’est une dépense inconsidérée, nous devons l’étudier. »

Mon comptable est venu à ma rescousse, les a appelés, et c’est passé.

J’étais déjà bien en colère.

Mais la suite a été pire.

J’avais confié une mission à un prestataire.

Je lui devais 2 fois 60€.

Il m’a envoyé sa facture en novembre.

Et au moment de faire le virement en ligne, pour le payer : BUG TECHNIQUE.

J’appelle la hotline : personne pour résoudre ce problème,

On ose me dire « ça arrive, on ne sait pas quoi faire… »

J’appelle ma banquière… qui met toujours 2 jours à me répondre.

Elle joue la montre, et ça me rend fou parce que moi, ça détériore ma relation avec le jeune prestataire.

Pour vous, 120€, ce n’est peut-être rien.

Pour lui, ça compte.

Et rien ne m’énerve plus que les atteintes à ma réputation, à mon sérieux, quand ce n’est pas de ma faute.

Arrive alors la conversation compliquée, qui devait avoir lieu :

« Pourquoi est-ce que je reste prisonnier de cette vieille banque, de ce dinosaure qui bouge si lentement ?

Nous autres freelances, nous avons besoin que ça aille vite.

Pourquoi est-ce que je paie aussi cher alors qu’il existe des solutions moins chères ? »

A la fin, ma femme me demande simplement d’arrêter d’être idiot,

Et de faire comme tout le monde, de passer à une banque en ligne.

C’est probablement parce que mes parents ne m’ont pas éduqué à la finance que j’ai toujours des réflexes de paysans :

Avoir une banque avec un guichet, j’étais attaché à cette idée.

Mais au fond… je n’en ai plus besoin,

Et surtout : un copywriter, ça doit vivre avec son temps !

J’ai donc étudié les offres du marché,

Et j’ai longtemps hésité entre Qonto, qui vient de lever… 486 millions d’euros (gage de sécurité)

Et Shine, qu’on présente partout comme « la banque des indépendants ».

J’ai bien regardé, et en termes de positionnement,

J’ai préféré aller chez Shine.

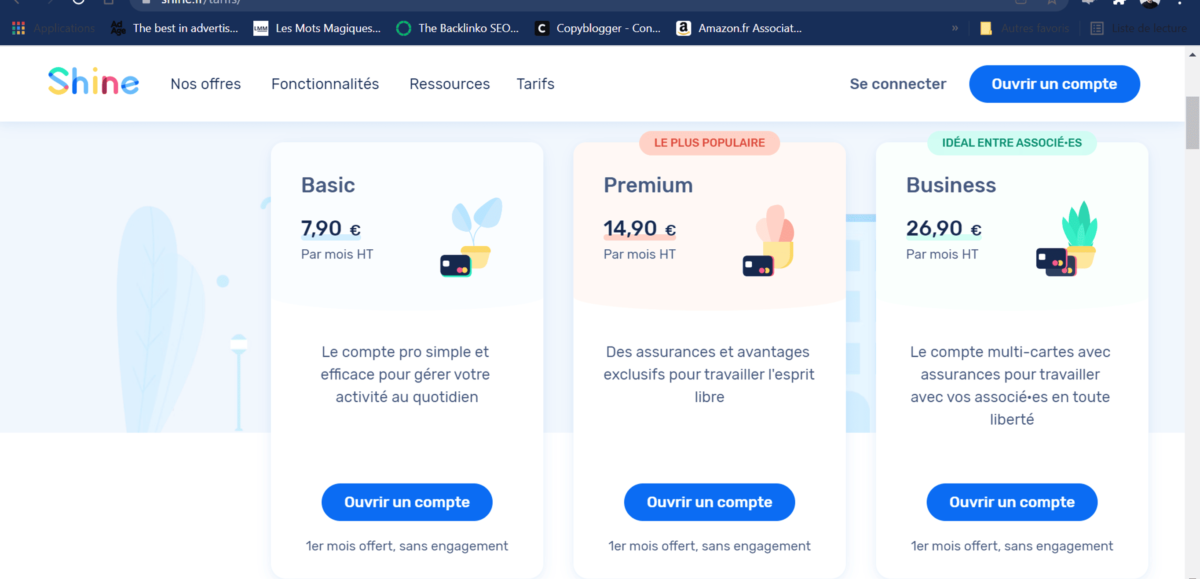

Le plus gros avantage pour moi : c’est deux à quatre fois moins cher qu’une banque traditionnelle.

Là, je paie même pas 10 euros par mois :

En réalité, je pense que je vais très vite devoir passer sur l’offre Premium, mais 14,90€ au lieu de 40€, en fin d’année, ça fait une sacrée différence.

Deuxième point : la réactivité.

Je devenais vraiment fou à la BNP. Des jours à me faire poireauter.

Là, chez Shine, à la moindre question, le SAV répond en ligne.

L’appli sur le téléphone est très simple d’utilisation.

Et pour un phobique administratif comme moi, j’ai découvert une fonctionnalité qui manquait à la BNP :

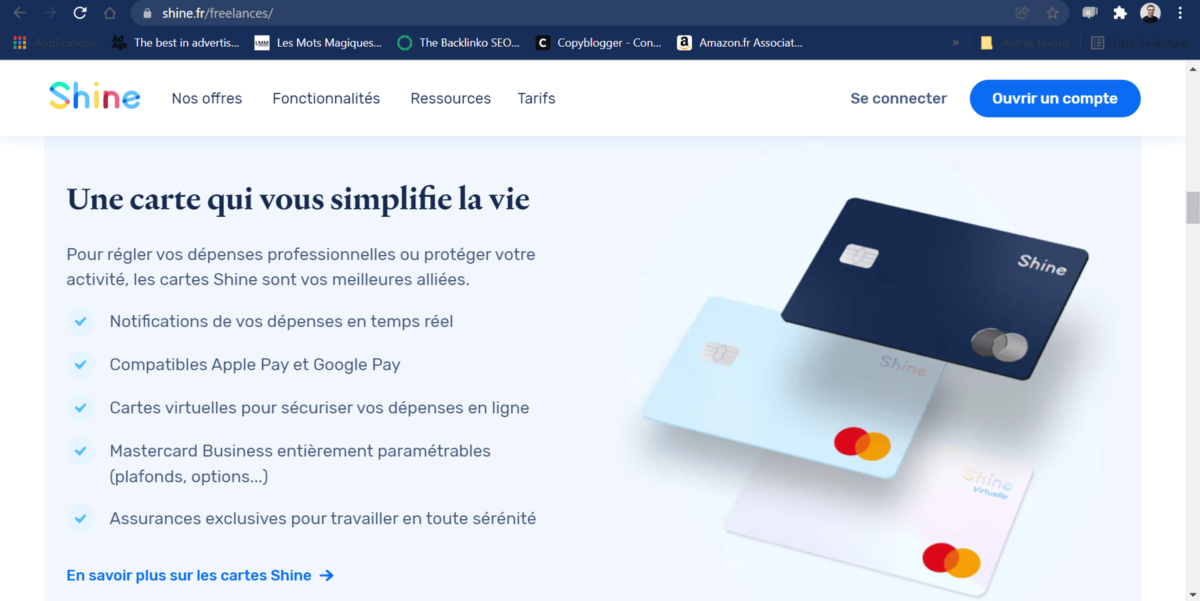

Sur le compte Shine, à chaque dépense, je peux instantanément joindre la facture en photo, ou joindre le PDF de la facture.

Mon comptable a ainsi accès à tout, en temps réel.

Et ça m’évite de courir pendant une semaine à la recherche de TOUTES mes factures de l’année.

Je pense vraiment que SHINE va m’aider à être plus efficace.

Et pour ceux qui n’ont pas de logiciel de facturation, il y en a un inclus dans Shine.

C’est vraiment très carré.

Si vous cherchez une banque pour votre activité de copywriter ou d’indépendant,

Je vous recommande Shine !

Prenez bien le temps de tout regarder : par exemple, le plafond est limité sur l’offre Basic à 10.000€ sur 7 jours.

J’en ai discuté avec l’équipe du SAV, pour voir, quand je dois louer de grosses villas par exemple…

Et ils m’ont donné une astuce, qui m’aurait permis de payer celle de la CopyWeek Los Angeles SANS faire sonner toutes les alarmes, pas comme à la BNP.

En plus, quand on démarre en freelance, on va se l’avouer : on fait rarement des paiements de 10.000€ en une fois…

Pour toutes ces raisons, je vous recommande Shine.

Ah, et un dernier point pour ceux qui cherchent une banque sérieuse pour les indépendants.

Ils ont aussi un très bon blog,

Avec du contenu très pertinent pour les freelances.

Si votre banque coûte trop cher,

Si vous n’avez pas encore de banque parce que vous vous lancez,

Sélim, qui aurait bien aimé avoir une solution bancaire simple et efficace plus vite…

(Je pense avoir perdu entre 1400 et 1700€ au total, en étant à la BNP vs Shine…)